Abschreibung richtig wählen: Linear vs. degressiv einfach erklärt

Abschreibung richtig wählen: Ob lineare AfA oder degressive AfA steuerlich sinnvoller ist, hängt von Investitionszeitpunkt, Wirtschaftsgut, Liquiditätsbedarf und geplanter Nutzungsdauer ab. Besonders die aktuellen Sonderregelungen 2025 bis 2027 eröffnen Unternehmen erhebliche Gestaltungsspielräume.

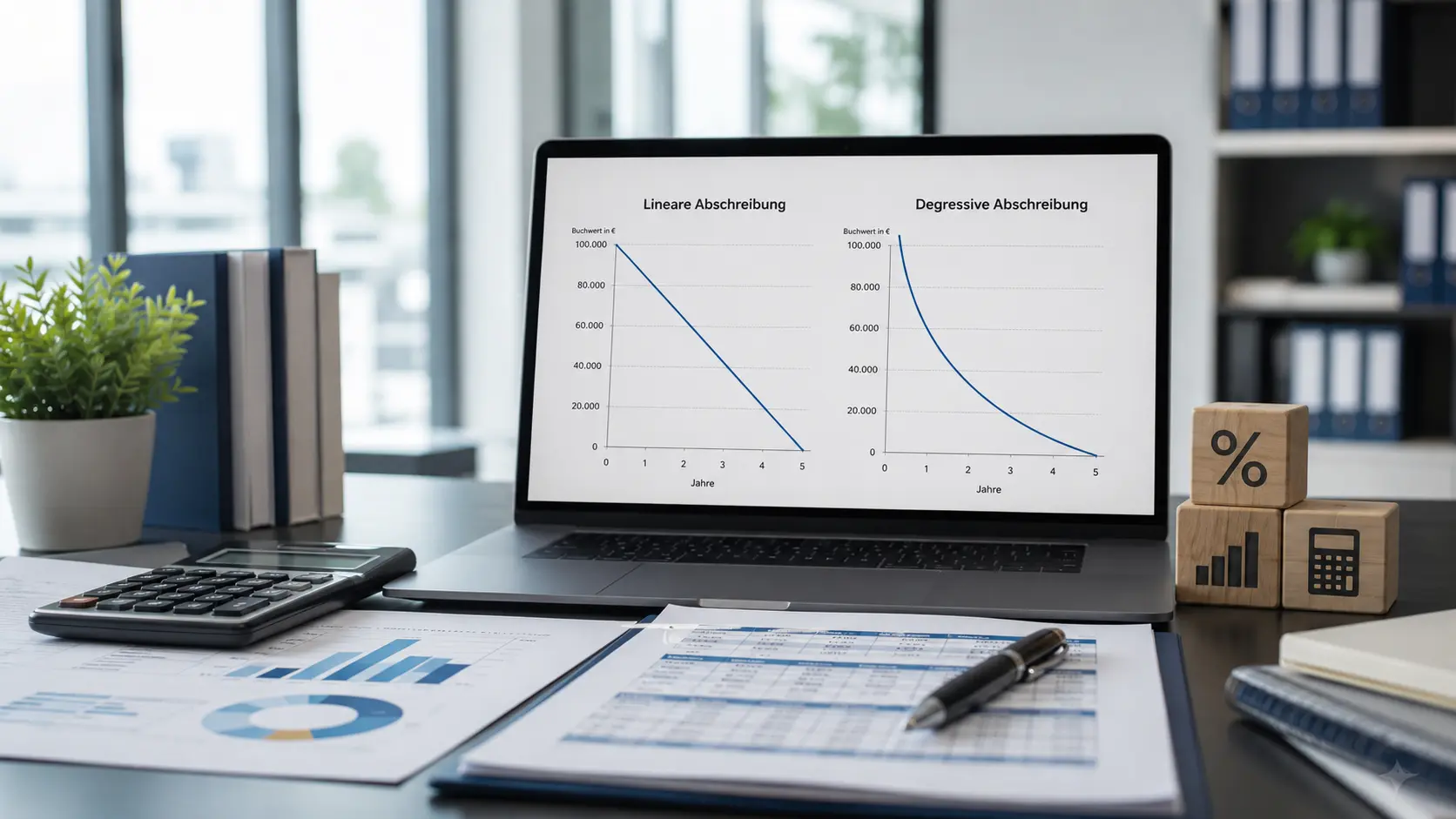

Grundprinzip: lineare und degressive Abschreibung

Lineare Abschreibung

Bei der linearen Abschreibung werden die Anschaffungs- oder Herstellungskosten eines Wirtschaftsguts gleichmäßig über die betriebsgewöhnliche Nutzungsdauer verteilt. Das bedeutet: Jedes Jahr wird grundsätzlich derselbe Betrag steuerlich geltend gemacht. (1)

Grundlage ist regelmäßig die betriebsgewöhnliche Nutzungsdauer nach § 7 Abs. 1 EStG beziehungsweise den amtlichen AfA-Tabellen. Die lineare AfA ist damit besonders gut planbar und eignet sich für Unternehmen, die gleichmäßige Jahresergebnisse bevorzugen. (1)

Degressive Abschreibung

Bei der degressiven Abschreibung erfolgt die AfA dagegen in fallenden Jahresbeträgen. Grundlage ist ein konstanter Prozentsatz, der jeweils auf den Restbuchwert angewendet wird. (2)(3)(4)

Dadurch sind die Abschreibungsbeträge in den ersten Jahren deutlich höher und nehmen anschließend jährlich ab. Ziel ist eine schnellere steuerliche Entlastung in der Investitionsphase. (2)(3)(5)

Die degressive AfA ist deshalb vor allem ein Instrument zur Liquiditätssteuerung. Sie verlagert Steuerbelastung in spätere Jahre und kann Investitionen betriebswirtschaftlich attraktiver machen. (5)(6)(7)

Wechsel von degressiv zu linear

Ein Wechsel von der degressiven zur linearen AfA ist gesetzlich zugelassen. Dabei wird der verbleibende Restbuchwert gleichmäßig auf die Restnutzungsdauer verteilt. (1)(2)(8)(9)

Der optimale Wechselzeitpunkt ist regelmäßig erreicht, wenn die lineare Jahres-AfA den degressiven Jahresbetrag übersteigt. So lassen sich hohe Abschreibungen in den Anfangsjahren mit stabileren Beträgen in späteren Jahren kombinieren. (1)(8)

Degressive AfA für bewegliche Wirtschaftsgüter

Für bewegliche Wirtschaftsgüter des Anlagevermögens besteht ein zeitlich befristetes Wahlrecht zur degressiven AfA. Dazu können etwa Maschinen, Büroausstattung, Fahrzeuge oder technische Anlagen gehören. (2)(4)(10)

Die aktuellen Zeitfenster und Höchstsätze nach § 7 Abs. 2 EStG sind für Investitionsentscheidungen besonders wichtig:

- 1. Januar 2020 bis 31. Dezember 2022: degressive AfA bis zum 2,5-Fachen der linearen AfA, höchstens 25 %. (1)(2)

- 1. April 2024 bis 31. Dezember 2024: degressive AfA bis zum 2-Fachen der linearen AfA, höchstens 20 %. (1)(2)(4)

- 1. Juli 2025 bis 31. Dezember 2027: degressive AfA bis zum 3-Fachen der linearen AfA, höchstens 30 %. Diese Regelung wird häufig als Investitions-Booster bezeichnet. (1)(2)(10)(11)

Wichtig ist: Die degressive AfA ist ein Wahlrecht statt der linearen AfA. Die Entscheidung wird je Wirtschaftsgut getroffen. Im Jahr der Anschaffung oder Herstellung ist die degressive AfA zeitanteilig anzusetzen. (1)(2)

Spezialfall E-Mobilität: Extra-Turbo bei Elektrofahrzeugen

Für reine Elektrofahrzeuge, die zwischen dem 1. Juli 2025 und dem 31. Dezember 2027 angeschafft werden, gibt es mit § 7 Abs. 2a EStG eine arithmetisch-degressive Spezial-AfA. Sie ist eine Alternative zur linearen oder normalen degressiven AfA. (1)(12)

Die zulässige Abschreibungsstaffel beträgt:

- 75 % der Anschaffungskosten im Jahr der Anschaffung,

- 10 % im ersten Folgejahr,

- 5 % im zweiten und dritten Folgejahr,

- 3 % im vierten Folgejahr,

- 2 % im fünften Folgejahr. (12)

Diese Regelung erlaubt eine sehr starke Vorverlagerung der Abschreibung und damit der Steuerentlastung. Gerade im Anschaffungsjahr kann sie die Liquidität erheblich verbessern. (5)(12)

Degressive AfA bei Immobilien: 5 % für neue Wohngebäude

Mit dem Wachstumschancengesetz wurde für Wohngebäude die degressive Gebäude-AfA nach § 7 Abs. 5a EStG eingeführt. Sie beträgt 5 % jährlich vom jeweiligen Restbuchwert. (3)(9)(13)

Begünstigt sind Wohngebäude in der EU oder im EWR, wenn der Herstellungsbeginn nach dem 30. September 2023 und vor dem 1. Oktober 2029 liegt. Bei Anschaffung ist die degressive AfA nur möglich, wenn das Gebäude vor Fertigstellung erworben wird. Im Anschaffungsjahr ist die AfA zeitanteilig vorzunehmen. (9)(13)(14)

Die Regelung gilt sowohl für betriebliche Wohngebäude als auch für Immobilien im Bereich Vermietung und Verpachtung, soweit das Gebäude Wohnzwecken dient. (13)(14)

Auch bei der degressiven Gebäude-AfA besteht ein Wahlrecht zum Wechsel zur linearen Gebäude-AfA. Die lineare AfA erfolgt dann aus dem Restwert und mit einem Satz, der an die Restnutzungsdauer angepasst ist. (3)(9)(14)

Liquiditätseffekt: Warum degressiv oft betriebswirtschaftlich sinnvoll ist

Die degressive AfA verschiebt einen größeren Teil der Gesamtabschreibung in die ersten Nutzungsjahre. Dadurch entstehen in der Anfangsphase höhere Abschreibungsbeträge, niedrigere steuerliche Gewinne und damit eine geringere Steuerlast. (2)(3)(5)(6)(7)(15)

Die Steuerersparnis zu Beginn wird in späteren Jahren zwar teilweise wieder ausgeglichen, weil die AfA dann geringer ausfällt. Dennoch bleibt ein Zins- und Liquiditätsvorteil. Unternehmen verfügen früher über zusätzliche Mittel, die für Investitionen, Tilgung oder Wachstum genutzt werden können. (5)(6)

Degressive AfA kann außerdem bereits bei der Anpassung von Steuervorauszahlungen berücksichtigt werden, wenn niedrigere Gewinne plausibel prognostiziert werden. Gerade bei steigenden Finanzierungskosten und engen Cashflows ist dieser Liquiditätseffekt ein zentrales Argument. (6)(7)(15)

Linear vs. degressiv: Wann lohnt sich was?

Wann lineare Abschreibung sinnvoll ist

Die lineare AfA bietet sich besonders an, wenn Unternehmen konstante Jahresergebnisse wünschen. Das kann etwa für Banken-Covenants, Rating, Dividendenplanung oder interne Steuerungskennzahlen wichtig sein. (1)(5)

Auch bei sehr kurzen Nutzungsdauern kann die lineare AfA vorteilhaft sein. Denn bei kurzen Nutzungsdauern kann der lineare Jahresbetrag gleich oder sogar höher sein als die gedeckelte degressive AfA. (1)(2)(5)(16)

Wann degressive Abschreibung typischerweise attraktiver ist

Die degressive AfA ist regelmäßig interessant, wenn ein hoher Wert- oder Leistungsabfall in den ersten Jahren realistisch ist. Das betrifft häufig Technik, Maschinen, Fahrzeuge oder andere schnell alternde Wirtschaftsgüter. (3)(17)(18)

Sie ist außerdem sinnvoll, wenn Steuerlast bewusst in die Zukunft verlagert werden soll, um heutige Investitionen und Wachstum zu finanzieren. Besonders attraktiv sind die befristeten erhöhten Prozentsätze bei beweglichen Wirtschaftsgütern, Elektrofahrzeugen und neuen Wohngebäuden. (1)(9)(11)(12)(14)

Wechselstrategie nutzen

In der Praxis wird häufig zunächst degressiv abgeschrieben und später auf linear gewechselt. Der Wechsel lohnt sich in dem Jahr, in dem der lineare Abschreibungsbetrag auf Basis des Restwerts höher wäre als der degressive Jahresbetrag. (1)(2)(8)

So kombinieren Unternehmen den Liquiditätsvorteil in den Anfangsjahren mit stabileren und später höheren Jahresbeträgen in der zweiten Hälfte der Nutzungsdauer. (5)(8)

Fazit – Abschreibung als Steuerungsinstrument nutzen

Die Wahl zwischen linearer und degressiver AfA ist ein wichtiges steuerliches Steuerungsinstrument. Sie beeinflusst nicht nur die Steuerlast, sondern auch Liquidität, Investitionsfähigkeit und Bilanzkennzahlen. (2)(5)

Besonders relevant sind die aktuellen gesetzlichen Sonderfenster 2025 bis 2027. Bewegliche Wirtschaftsgüter können in diesem Zeitraum mit bis zu 30 % degressiv abgeschrieben werden. Für reine Elektrofahrzeuge ist sogar eine Sonderstaffel mit bis zu 75 % im Anschaffungsjahr möglich. Bei neuen Wohngebäuden kann die 5-%-degressive Gebäude-AfA erhebliche Vorteile bringen. (3)(9)(11)(12)(14)

Entscheidend ist eine vorausschauende Kombination: degressive AfA nutzen, solange die hohen Anfangssätze wirken, und rechtzeitig zur linearen Methode wechseln, sobald dadurch höhere jährliche Abschreibungsbeträge oder mehr Planungssicherheit entstehen. (1)(2)(8)

Wir unterstützen Sie bei der Wahl zwischen linearer und degressiver Abschreibung, bei Investitionszeitpunkten, E-Fahrzeugen, Immobilien-AfA und steuerlicher Liquiditätsplanung.

Quellen

- 01.01.2025 | Abschreibungen | Lexikon | Planmäßige Abschreibungen im Anlagevermögen | Holm Geiermann | Arnold/Geiermann, ABC der Bilanzierung 2025/2026 | 20. Auflage

- 17.07.2025 | Degressive AfA bewegliche Wirtschaftsgüter | Lexikon | ABC der Sofort-Lösungen | 04.05.2026

- 2025 | Alexander Zapf | Aufsatz | Neue Investitionsanreize durch verbesserte AfA-Möglichkeiten | Stbg 2025, 41-57

- 01.10.2025 | Degressive AfA bei beweglichen Wirtschaftsgütern | Lexikon | Aktuelle Rechtslage | Mohaupt/Müller | AfA-Lexikon | 188. Ergänzungslieferung, April 2026

- 2012 | Christiana Djanani, Theresa Friedrich, Georg Weishaupt | Kongressvortrag | Beeinflussung der Investitionstätigkeit mittelständischer Unternehmen durch die degressive Abschreibung | Besteuerung, Finanzierung und Unternehmensnachfolge in kleinen und mittleren Unternehmen, 265-287

- 01.03.2024 | Gruben | Lexikon | Mohaupt/Müller | AfA-Lexikon | 188. Ergänzungslieferung, April 2026

- 01.06.2024 | Seilwinden | Lexikon | Mohaupt/Müller | AfA-Lexikon | 188. Ergänzungslieferung, April 2026

- 07.04.2020 | § 253 HGB | Kommentierung | Methoden der planmäßigen Abschreibung | Wohlgemuth/Radde | BilR eKommentar | 2026

- 16.04.2024 | § 7 EStG | Kommentierung | Geometrisch-degressive AfA bei Wohngebäuden | Rosarius | EStG eKommentar | 2026

- 01.01.2026 | Jahres- und Konzernabschlussprüfung | Arbeitshilfen | Auswirkungen der neuen Abschreibungsregeln auf die Handelsbilanz | BDI/Ebner Stolz, Steuer- und Wirtschaftsrecht 2026 | 13. Auflage

- 31.07.2025 | § 7 EStG | Kommentierung | Degressive AfA für bewegliche Wirtschaftsgüter | Rosarius/von Glasenapp | EStG eKommentar | 2026

- 04.02.2026 | Elektromobilität | Lexikon | ABC der Sofort-Lösungen | 04.05.2026

- 01.02.2026 | Unbewegliche Wirtschaftsgüter | Lexikon | Mohaupt/Müller | AfA-Lexikon | 188. Ergänzungslieferung, April 2026

- 2024 | Stollfuß Verlag | Aufsatz | Aktuelle Informationen aus dem Steuerrecht Mai 2024 | SteuerBlick 2024

- 2020 | Stollfuß Verlag | Aufsatz | Aktuelle Informationen aus dem Steuerrecht Juli 2020 | SteuerBlick 2020

- 31.07.2025 | § 7 EStG | Kommentierung | Höhe der degressiven AfA | Rosarius | EStG eKommentar | 2026

- 2023 | Erdogan Atilgan | Aufsatz | Die handelsbilanzielle Rechtfertigungsbedürftigkeit der degressiven Abschreibung am Fallbeispiel des Produktlebenszyklus | DStR 2023, 106-110

- 01.06.2024 | Behälter | Lexikon | Geiermann | AfA-Lexikon | 188. Ergänzungslieferung, April 2026